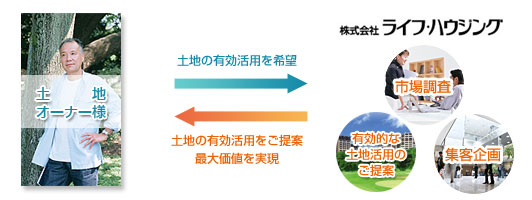

活用していない遊休不動産はありませんか?

土地オーナー様へ大切な土地の有効活用をご提案いたします。

土地に関する税務、相続、法律、資金等お悩みのさまざまな問題にも専門知識をもってサポートします。また徹底した市場調査を行い、その立地や条件にあったプランの提案をいたします。

賃貸マンション、商業施設、分譲住宅等、収益性の高い土地活用のご提案、建築、そして集客まで、ライフハウジングはトータルにサポートいたします。

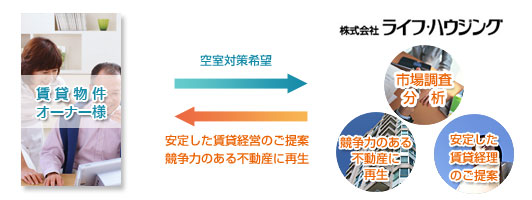

既存の不動産に、改修を施して機能改善を図り、付加価値をつけた不動産に再生をします。

近隣賃貸住宅の市場動向や需要分析など、徹底した市場調査に基づいた最適なプランニングを基にリノベーションを施し、競争力のある物件に蘇らせます。常にニーズに即した賃貸経営をご提案し、効率の良い、安定した賃貸経営をサポートします。

|

|---|

A.契約時にかかる費用は「敷金」「礼金」 「仲介手数料」「前家賃」「鍵交換代」「連帯保証会社保証料」などがあります。

敷金(保証金)2ヵ月分、礼金として賃料1ヵ月分の他に仲介手数料1ヵ月分、前家賃1ヵ月分の合計5ヵ月分と鍵の交換代、家財保険などの諸経費がかかります。物件によって条件が違いますのでお気軽にお問い合わせください。

A.通常は、賃貸契約開始日(契約を締結した日とは限りません)から家賃が発生します。実際は入居していなくても、その日付から家賃が発生するのが普通です

A.物件を探すにあたり、ご要望が多すぎる場合や、理想に具体性がない場合は、なかなか絞り切ることができないのが実情です。そこで次の1~8で優先順位を決めます。 上位3つは譲れないポイント、4番目以降はあったらいいなぁ程度に考えると良い物件に出会えると思います。

A.お部屋を借りていただく際には申し込みをいただいた後に、審査などでお時間をいただき、契約までに通常2週間ほどかかります。 また、現在お住まいの家が賃貸の場合、解約の通知をしてから実際の解約までに1カ月かかります。 お客様にご負担なく住み替えをしていただくためにもお引越し希望日の1カ月以上前からのお部屋探しをおすすめさせていただきます。

A.主に、以下への連絡をします。

| ガス会社への連絡 | 旧居・新居ともに立会が必要となります。ガスの開栓をしないとお湯を使えないなど生活に影響がでます。早めに連絡をしてください。 |

|---|---|

| 水道局への連絡 | 旧居の料金を精算して新居の水道の使用開始届をしてください。 |

| 電力会社への連絡 | 旧居の料金を精算して新居の電気の使用開始届をしてください。 |

| 電話工事の予約 | 電話の工事は申込日をした日より時間が必要です。立ち会いも必要ですのでご自身の都合のいい日をメモして早めに連絡をしてください。 |

A.「原状回復ガイドライン」では原状回復を「賃借人の居住、使用により発生した建物価値の減少のうち、賃借人の故意・過失・善管注意義務違反、その他通常の使用を超えるような使用による損耗・既存を復旧すること」と定義し、その費用は賃借人の負担としました。そして、いわゆる経年変化、通常の使用による損耗等の修繕費用は、賃料に含まれるものとしました。

具体的な例は下記のとおりです。有効な特約が設けられる場合もあります。

| 資金について |

|---|

A.最低でも準備したい自己資金は、物件の購入に充当する頭金と諸費用の合計です。住宅ローンは物件価格の80%~90%程度が融資額の上限ですが、金融機関によっては、100%のローンや諸費用ローン等の利用ができる場合もあります。お気軽に担当者までご相談ください。

A.売買代金以外にかかる諸費用としては、印紙税、登録免許税、不動産取得税等の税金や、ローンを利用する場合の事務手数料、保証料、保険料など、また、中古物件などでは仲介手数料もかかります。一般的に売買代金の6%~9%ほどかかりますので、予め準備が必要です。ほかにも引越し代等も見込んでおいたほうがよいでしょう。

A.通常は手付金は売買価格の10%を売主様に支払うケースが多いです。手付金を小額にすることは可能ですが、契約を解除したい時に手付金を放棄することで無条件で契約を解除することができるという性格上、安易な契約の解除ができないよう、売主様、買主様の双方にとって、小額の手付金は望ましくありません。

| 物件名義について |

|---|

A.金融機関によって審査の基準は異なりますが、勤続1年以上が借りられる目安となります。それより短い場合でも借りられる場合もありますので、営業担当者にご相談ください。金融機関に事前相談を行うことができます。

A.車などのローンがある場合、そのローンの毎月の返済額を考慮に入れて、住宅ローンの月々の支払いが可能かどうかの審査が行なわれます。車などのローンが多い場合には、住宅ローンの借入額に影響が出てきます。

A.ご夫婦でそれぞれの手持ちの資金を出すケースでは、共有名義にする必要があります。逆に言えば、それぞれが資金を出したにもかかわらず、名義が一方の場合は、贈与税の対象となりますので、注意が必要です。なお、共有名義の場合の持分はそれぞれ出資した割合に応じます。

| 中古住宅の購入について |

|---|

A.中古住宅の売買は現況引渡しのケースがほとんどです。つまりリフォームは買主様のご負担となります。

A.新築分譲時についていたものを除き、売主様が取り外します。ただし、売主様が好意で置いていかれる場合もあります。設備については、売主様、買主様のそれぞれのご希望を考慮して「設備表」という書面で、その内容を契約前に確認することになっています。

A.既にお引越しをされて、空家(空室)になっているケースもありますが、所有者の方が居住中の売り物件が大半です。見学の際には遠慮せず、しっかりと物件の確認をしましょう。居住中の場合、家具などが置かれていますので、生活のイメージがしやすい点がメリットです。お住まいになられての良さや周辺の環境のことなどを聞くことができる点もメリットです。

A.物件自体を担保にでき、借入でまかなうことも可能です。

~ある程度の自己資金は必要だが、「全額借入」が可能な場合もあります~

購入する不動産の価格は、数百万円~数千万円、物件によっては億単位になることもあります。これだけの資金を用意できる人となると、当然限られてしまいます。

しかし不動産投資の場合、借入を行って投資するのが一般的です。

通常、借入においては、信用力が問題になりますが、不動産の場合、その資産を担保にできます。したがって金融機関としても「貸しやすい」側面があります。

借りられる金額は、金融機関によっては「100%」ということもあります。ただ一般的には、2割程度の自己資金(頭金)が必要になります。

~返済負担はあるが「投資効果」は上がることもある~

借入をすると、当然、返済をしなければなりません。金利や返済期間にもよりますが、利息と元本を合わせると、毎年の返済負担は「物件購入金額の6%前後」に達することもあります。

1億1000万円の物件を「自己資金1000万円、借入1億円」で購入し、毎年1000万円の家賃収入を得たとします(利回り9.1%)。ただし収入のうち600万円前後は、銀行への返済に向けることになります。これは投資の効果を減殺してしまうようですが、「レバレッジ効果」といって、自己資金に対する投資効果が上がっているという見方もできます

A.自己資金に対する利回りが向上する効果があります。

~返済負担と利回りの関係~

1億1000万円の不動産を購入し、毎年、1000万円の家賃収入があるとします(表面利回り9.1%)。諸経費は200万円とします。

Aさんは、1億1000万円全額を自己資金でまかないました。この場合、毎年800万円の「手残り」(税引前)があります。「実質利回り」は7.3%です。

一方Bさんは、「自己資金1000万円、借入1億円」で購入しました。銀行への返済は、利息と元本合わせて、毎年600万円と仮定します。

Bさんの手残りは 収入 1000万円-諸経費 200万円-返済 600万円=200万円となります。物件価格を基準とした利回りは 200万円÷1億1000万円=1.8%となります。

これを見る限り、借入による「マイナスの影響」はかなり大きいように思えます。

~自己資金に対する利回りは借入をしたほうが高い~

しかし、視点を変えて考えてみましょう。借り入れた1億円は、空室が生じない限り、家賃収入の中から返済できます。したがって、「投資効率」を考える際には、検討の外においてもいいものです。こうして考えると、Bさんは「自己資金1000万円を投じて、毎年200万円の手残りを得ている」ことになります。利回りは20%です。こんな高効率な投資はほとんどないでしょう。全額自己資金でまかなったAさんは7.3%の利回りです。3倍近い差が出ています。

このようなことが起こるのは、物件の利回りが、返済よりも大きいからです。これならば、借入が確実に返済できるので、自己資金を少なくしたほうが効率はよくなります。極端な話、1億1000万円の資金を持っているAさんは、1棟だけ買うよりも「Bさんと同じ条件で11棟買う」ほうがいいわけです。このように、借入によって投資効率が上がる効果を「レバレッジ効果」と言います。「レバレッジ」とは「てこ」のことです。小さい力で大きなエネルギーを出す「てこの原理」のように、少ない自己資金で大きな効果を挙げられるわけです。

A.不動産取得税や登記費用などが発生します。

~「不動産を持つ」ことに対する課税~

不動産を「持つ」ことも課税の対象になります。不動産投資によって「不動産の持主」になるのですから、そこで税金が発生します。 まず都道府県が課税するものとして、「不動産取得税」があります。固定資産税評価額(実際の時価相場の5~6割前後)の3%(平成24年3月31日まで)が課税されます。 ただし、土地については、課税標準を2分の1にする特例が(平成24年3月31日まで)ありますので、実質1.5%です。また、一定の面積がある「新築物件」の場合、土地・建物とも軽減措置があり、不動産取得税が一切かからないこともあります。

他に国税としては、「登録免許税」があります。

売買などで持主が変わると、その旨、登記簿に登記を行う(移転登記)必要がありますが、その際にかかる税金が登録免許税です。

建物の移転登記については、固定資産税評価額の2.0%です。

土地の移転登記については、固定資産税評価額の1.0%(平成23年3月31日まで)です。

ただし平成23年4月1日からは1.3%、平成24年4月1日からは1.5%となり、将来的には2.0%になります。

建物を新築する場合、「それまで存在しなかった不動産が新しくできる」わけですが、この際、「新しくできた不動産は私のものです」という登記が必要になります。これを「保存登記」と言いますが、この「新築建物の保存登記」の登録免許税は、固定資産税評価額の0.4%です。

通常、登記の手続きは司法書士に任せます。登録免許税と合わせて、「司法書士報酬」も必要になります。

A.災害もありますが、最も注意すべきは「空室発生リスク」

~空室発生によって見込んだ収入が得られない~

「収入が得られなくなるリスク」としては、地震や火災、自然災害などによる倒壊があります。ただ、保険に加入しておくことで、ある程度カバーできます。また、金利上昇もリスクの一つです。「変動金利」での借入で投資を行った場合、金利が上がると、その分、返済負担が重くなります。最も注意すべきは「空室発生リスク」です。空室が発生すると、その間の収入がないわけですので、諸経費や借入返済の負担が重くなります。

対策としては「空室が発生しない、発生してもすぐ入居者が入る」ような強みのある物件を選ぶことです。ただ、「永続的に常時満室」とはなかなかいかないのも事実です。周辺環境が変わったり、近隣に新築物件ができたりすることもありえます。「ある程度の空室を見込んだ形で収支のシミュレーションを立てておく」ような姿勢が望ましいでしょう。

~将来的に発生するリスクもある~

建物は時間とともに老朽化していきます。致し方ないことではありますが、何も策を講じないでいると、人気が下がり、「入居者が減る」「家賃を引き下げないと空室が埋まらない」といったことになりかねません。普段から「修繕」「メンテナンス」をしておくことで、できるだけ「老朽化リスク」にも対応していくべきです。 老朽化とも関連しますが、将来、その物件を手放す際には、地価が横ばいであれば「購入金額以下」でしか売れないものです。所有期間が短くても、価格は下がるケースもあります。「とりあえず買ってみて、家賃が思うように入らなかったら売ればいい」という考えはするべきではありません。

~「流動性の低下」もリスクの一つ~

当然のことではありますが、自己資金を投入して投資した場合、「お金」という資産が「不動産」に変わってしまいます。 必要な出費ができたとき、お金があれば対応できますが、不動産に変わってしまっていてはそれもできません。売却すればお金にできることはできますが、上記のように、「買ったときより安い値段でしか売れない」可能性もあります。「相続税対策」として不動産投資を行う方も多いですが、「相続税が納められるだけの現金」はキープしておくべきです。特に相続の場合、納税だけでなく「財産分割」の視点も忘れてはなりません。不動産はお金と違って「何分の一ずつ」のように分けられません。金融資産のほとんどをつぎ込んでしまうような方法は避けましょう。

A.人気の設備・間取りなどがあります。「不動産市況」についても知っておきましょう。

~「どんな設備・性能が求められているか」を知っておくとよい~

「どういった物件が人気があるのか」は当然知っておくべきです。この条件を満たしていないものは、リスクが高いということです。一昔前までは「トイレ一体型のユニットバス」は普通でしたが、今では「バス・トイレ別」が当たり前になりつつあります。「TVモニター付インターホン」「床暖房」「インターネット回線」など、住宅設備は機能が多様化する傾向にあります。競争力を判断する重要な要素です。 また、住宅の「基本性能」も重要です。コンクリートの強度、床や壁の厚さなど、耐久性やプライバシーなどの観点から重視されるようになっています。

~「長期的視点」に立った知識として、法律知識や不動産市況などがある~

投資対象として望ましいのは、「長期に渡って安定した収入が得られる」物件です。周辺の環境が悪化してしまう可能性がある物件は、考え直すべきでしょう。「周辺環境の悪化」の例としては、「近隣に深夜まで営業する商店が増え、住環境が悪くなる」「高層の建物が建ち、日当たりが悪くなる」などがあります。もっとも、出店や建物の高さなどは、「都市計画法」や「建築基準法」で一定の規制があります。これらの法律にある程度の知識があれば、将来的なリスクもわかってきます。

また、投資して得た不動産も、いずれ売るときがくるかもしれません。「そのときいくらで売れるか」は、重要なことです。売る際、一般的に建物は減価しますので、土地の価格が大きなウエイトを持ちます。周辺環境などから、「資産価値が維持できる土地かどうか」ある程度判断できると望ましいでしょう。